La

gestión de inventarios método ABC afecta la rentabilidad de las pequeñas

empresas del Perú

The ABC method of inventory management affects the profitability

of small businesses in Peru

Grecia Elizabeth

Moyano Suarez, Contador Público

https://orcid.org/0000-0001-6877-4617

Resumen

La

investigación señala que la empresa tiene una inadecuada gestión de inventario

ya que no tiene un

orden y control en los inventarios que se encuentran en almacén, esto provoca

que el desarrollo de su actividad no sea optimo. Por ese motivo se planteó el

siguiente estudio: ¿Cuáles son los efectos de la gestión de inventarios método

ABC en la rentabilidad de las pequeñas empresas del Perú sector comercial, caso:

Distribuidora Payest S.R.L. Trujillo 2022?. Como objetivo general se planteó: Determinar

y describir los efectos de la gestión de inventarios método ABC en la

rentabilidad de las pequeñas empresas del Perú sector comercial, caso:

Distribuidora Payest S.R.L. Trujillo, 2022. El diseño de la investigación fue cualitativa,

descriptivo, no experimental, bibliográfico. La técnica la entrevista y como

instrumento el cuestionario. Los resultados identifican la deficiencia en la

gestión de sus inventarios, las actividades son realizadas de manera empírica, registro

de sus inventarios deficiente, no hay orden de los productos, no hay una

adecuada recepción, distribución y clasificación, existen demoras en el

despacho de mercadería en tienda y reparto, lo cual refleja una mala rotación

de inventario. Y referente al análisis comparativo manifiestan que la Gestión

de los inventarios tiene efecto en la rentabilidad de las empresas. Se concluye

con la propuesta de mejora, se espera que la empresa considere y corrija las

falencias que se encontraron, el fin es mejorar y alcanzar el bienestar de la

empresa, mejorando sus actividades para lograr sus objetivos, mejorando la

gestión de sus inventarios. Palabras clave: Almacén, gestión,

inventario, rentabilidad, rotación, stock

Abstracts

The investigation indicates that the company has an inadequate

inventory management since it does not have an order and control in the

inventories that are in warehouse, this causes that the development of its

activity is not optimal. For this reason, the following study was proposed:

What are the effects of inventory management ABC method on the profitability of

small companies in Peru's commercial sector, case: Distribuidora Payest S.R.L.

Trujillo 2022?. As a general objective, it was proposed: To determine and

describe the effects of inventory management ABC method on the profitability of

small companies in Peru commercial sector, case: Distribuidora Payest S.R.L.

Trujillo, 2022. The research design was qualitative, descriptive,

non-experimental, bibliographic. The technique the interview and as an

instrument the questionnaire. The results identify the deficiency in the

management of their inventories, the activities are carried out empirically,

poor registration of their inventories, there is no order of the products,

there is no adequate reception, distribution and classification, there are

delays in the dispatch of merchandise in store and distribution, which reflects

a bad inventory turnover. And regarding the comparative analysis, they state

that inventory management has an effect on the profitability of companies. It

concludes with the improvement proposal, it is expected that the company

considers and corrects the shortcomings that were found, the purpose is to

improve and achieve the welfare of the company, improving its activities to

achieve its objectives, improving the management of its inventories. Keywords: Management,

profitability, inventory, warehouse, turnover, stock.

Introducción

Ortega & Abanto (2023) Las pequeñas y mediana empresas (PYME) dedicadas a

producir o comercializar bienes o servicios, sus características con las que se

pueden identificar, pequeño límite de colaboradores, sus ingresos deben ser mayores

a 150UIT hasta 2300 UIT, los estados financieros que realizan son para obtener

información general y poder conocer el estado de su empresa. Según las NIFF 2009

se modificó en el 2015 con el fin de que la norma pueda ser aplicable para

ellas y para su desempeño. (p.12).

Gonzales (2018) menciona que en el mundo

hay muchos emprendimientos y el campo comercial sigue creciendo y

expandiéndose, según indica la Organización de las Naciones Unidas (ONU) las

pequeñas y medianas empresas desempeñan un papel importante ya que son

consideradas el pilar económico del mundo. Representando el 90 % de las

empresas y genera del 60 al 70 % de empleabilidad, generando el 60% del PBI. Pero

a pesar del porcentaje de participación económica las pymes presentan

situaciones difíciles de las cuales solo ha quedado enfrentar cada dificultad.

Banco Mundial (2022) indica que a raíz del COVID 19 es preciso recordar

como muchas pymes desaparecieron, nacieron y otras cambiaron su actividad

comercial, adaptándose a la situación que el mundo atravesó. Pero no todo fue

malo aquí demostraron que eran adaptables y aprendieron que tenían que

mantenerse y sostenerse optando nuevas estrategias, esto les permitió innovar y

tener un contacto cercano con la tecnología y lo que esto implicaba en el

espacio digital.

El Comercio (2021) En el ámbito nacional

según el estudio realizado la pandemia acelero considerablemente el

acercamiento con lo tecnológico y las pymes mostraron el 95% de resultados en

adaptarse a la transformación digital. Mostrando cifras como el 94% de las

pymes hicieron una inversión en tecnología, como computadoras, móviles,

software. Adaptándose al nuevo mundo con resultados positivos que mantienen

hasta el día de hoy. En el Perú las pequeñas y grandes empresas cumplen con una

participación notable en la economía ya que contribuyen con generar empleo,

erradicar la pobreza y cuentan con una participación considerable con el PBI,

si hablamos de porcentajes de participación se indica que el 99% son pymes y generan

el 60% de empleabilidad.

No ha sido un trabajo

fácil después de pasar por una pandemia, por los desastres naturales y por la

inestabilidad del gobierno, pero han seguido en la lucha y demostrando arduo

trabajo para superar las adversidades.

Meana (2017) menciona que la gestión de

inventarios está asociada a organizar, planificar y controlar los stocks de una

empresa. Cuando se habla de organizar se refiere a normas, políticas y

criterios para regular y determinar la cantidad que conviene para cada artículo.

Cuando de Planificar, se utilizan métodos para prevenir y determinar las

cantidades de inventario para reposición. Y cuando de control se trata se

refiere a todo movimiento, entradas, salidas, valor de inventario y todas las

tareas por realizar. Y se centraliza básicamente en materias primas, productos

en proceso y terminados. La forma en la que se administren los inventarios

dependerá del tipo o naturaleza de la empresa y su estructura organizacional.

Westreicher (2019) menciona que la gestión

de inventarios es básicamente fundamental para el desarrollo exitoso de la

actividad, el objetivo de esta es tener los productos en el lugar y momento

adecuado con visibilidad, esto permitirá tener un orden y control, obteniendo

información que permita saber cuándo se realizaran los requerimientos y poder

medir cuanto debo pedir y donde se puede almacenar la mercadería.

Vermorel (2020) indica que la Gestión de

inventarios utilizando el método ABC el cual es un análisis que categoriza los

inventarios y asigna una clase a cada artículo; este divide al inventario en 3

partes con base al dinero anual, el análisis es conocido como principio de

Pareto o regla 20/80. Establece que los artículos más importantes son pocos y

muchos poco importantes: A Son los artículos que representan la mayor inversión;

B son los artículos que representan una inversión intermedia y C –son los

artículos que representan la mínima inversión de la empresa.

Betancourt (2016) Según el principio de

PARETO el análisis ABC se basa en la observación empírica, es conocida también

como 80/20 que hace referencia al 20 % de productos que representan el 80% de

las ventas. Por lo antes mencionado se segmenta al inventario de acuerdo con la

importancia que este tiene: A más importante, B menos importante, C mucho menos

importante.

Indica que la rentabilidad es la

operación la cual resta lo que ingreso y lo que gasto la empresa, contando la

inversión recibida, teniendo como resultado al beneficio económico de la

empresa, ya sea positivo o negativo. Entonces se dice que es el beneficio

económico que obtiene la empresa por el manejo adecuado de sus recursos y de su

inversión. Generando un porcentaje de ganancia a la entidad y al inversionista.

(Lizcano Alvárez, 2004, pág. 10)

Se planteó el objetivo general:

Determinar y describir los efectos de la gestión de inventarios método ABC

en la rentabilidad de las pequeñas empresas del Perú sector comercial, caso:

Distribuidora Payest S.R.L. Trujillo, 2022; y proponer mejoras; con sus objetivos específicos:

1. Describir el efecto de la gestión de inventarios método ABC en la

rentabilidad de las pequeñas empresas del Perú, sector comercio, 2. Identificar

y describir el efecto de la gestión de inventarios método ABC en la

rentabilidad de la empresa Distribuidora Payest SRL. Trujillo, 2022, 3. Realizar

un análisis comparativo del efecto de la gestión de inventarios método ABC en

la rentabilidad de las pequeñas empresas del Perú y de la Distribuidora Payest S.R.L.

Trujillo, 2022 y 4. Realizar una propuesta de mejora sobre la gestión de

inventarios y del método ABC con efecto en la rentabilidad de la Distribuidora

Payest S.R.L. Trujillo, 2022.

MATERIALES Y MÉTODOS

2.

Nivel, La investigación fue descriptiva,

ya que se limitó a analizar y describir la información de la gestión de

inventarios método ABC y su efecto en la rentabilidad de las pequeñas empresas

comerciales del Perú y de la Distribuidora Payest S.R.L. Carrasco (2006) Menciona

que, considerando la recolección de datos, la investigación es descriptiva ya

que se busca especificar las propiedades, las características y los perfiles de

personas, grupos, comunidades, procesos, objetos o cualquier otro fenómeno que

se someta a un análisis. Es decir, que solo pretende recoger información de manera

independiente o conjunta de las características internas o externas en un

tiempo y momento determinado, su objetivo no es indicar cómo se relacionan.

Tipo, La investigación es cualitativa

porque describe el efecto de la gestión de inventarios método ABC en la

rentabilidad de la empresa.

El enfoque cualitativo se

selecciona cuando el propósito es examinar la forma en que los individuos

perciben y experimentan los fenómenos que los rodean, profundizando en sus

puntos de vista, interpretaciones y significados (Hernández, Fernández,

& Baptista, 2014, pág. 358).

La investigación cumple dos propósitos fundamentales: producir conocimiento y

teorías; investigación básica; y resolver problemas; investigación aplicada.

Diseño

de la Investigación,

El diseño que se

consideró para esta investigación es el no experimental – descriptivo, ya que

no se manipulan variables. En un estudio no experimental no se genera ninguna

situación, sino que se observan situaciones ya existentes, no provocadas

intencionalmente en la investigación por quien la realiza. En la investigación

no experimental las variables independientes ocurren y no es posible

manipularlas, no se tiene control directo sobre dichas variables ni se puede

influir en ellas, porque ya sucedieron, al igual que sus efectos. (Hernández, Fernández, & Baptista, 2014, pág. 152)

Población y Muestra

Para la investigación se seleccionó

las pequeñas empresas comerciales del Perú. Hernández, Fernández &

Baptista (2014) Conjunto de todos los casos que concuerdan con

determinadas especificaciones.

Muestra: Está conformada por la empresa Distribuidora Payest

SRL. Hernández, Fernández & Baptista (2014) Implica definir la unidad de muestreo y

de análisis.

Respecto al Objetivo específico 1

Describir el efecto de la gestión

de inventarios método ABC en la rentabilidad de las pequeñas empresas del Perú,

sector comercial.

López & Sánchez (2020) señala una inadecuada gestión de inventarios crea

deficiencias en la recepción de la mercadería, no cuentan con políticas de

distribución, salidas ni documentación de sus movimientos internos del almacén.

Esto coincide con los resultados de Cornejo (2021) señala que la gestión de

inventarios realizada ha ocasionado que los plazos de entrega de los productos

no sean cumplidos satisfactoriamente, Además, la estructura de almacén de la

empresa no presenta los elementos necesarios que coadyuven a efectuar un óptimo

mantenimiento, recepción y manejo del stock de mercaderías. por eso propone el

Método ABC de Gestión de Inventario para mejorar los stocks de mercaderías en

la empresa. Salazar (2021) quien

señala que, al no contar con una buena rotación, ni con control u organización

de los inventarios esto influyen en la rentabilidad y se recomienda que se

reorganice en la gestión de sus inventarios, que genere un monitoreo físico con

mayor frecuencia y que implemente un método de control que le permita obtener

resultados óptimos. Y esto coincide con Huarancca (2015-2020)

quien señala las empresas deben llevar una gestión y control de inventarios

optimo que les permita mejorar sus actividades, en su estudio menciona el

método ABC Y la aplicación de este en empresas pertenecientes al sector

comercial proporciona seguridad, señala el estado de los bienes en el almacén,

indica el grado de importancia de los productos, mejora los reportes

financieros y advierte los sobrecostos de mercaderías. Reátegui (2018)

Determina que la gestión de inventarios de la empresa es deficiente ya que se

realiza de manera empírica, no realiza un estudio detallado de la demanda de

los productos que tiene en almacén, no se cuenta con stock mínimo, no cuenta

con stock de seguridad, las ordenes de pedidos de empresa no se cuantifican

para determinar la demanda de los mismos, Todo esto ha generado que la empresa

pierda ventas, clientes, demore en las entregas y genere mayores costos.

Concluye en elaborar una propuesta aplicando el método de clasificación de

inventarios ABC, establecer políticas, niveles de control e indicadores de

medición que puedan planificar y controlar el inventario en sus almacenes; se

debe tener en cuenta la demanda anual, cantidad optima de pedido, punto de

reorden y stock de seguridad para las existencias en almacén y así evitar que

la empresa genere gastos y perdidas innecesarias, así mejorara sus ventas y

lograra obtener resultados positivos. Calderón (2019) Señala que la Gestión

de los inventarios tiene incidencia en la rentabilidad ya que la mala rotación

de inventarios, faltantes de inventarios, almacenamiento de productos de baja

rotación, duplicidad de pedidos, quiebres de stock, generan perdidas

considerables para la empresa. Esto coincide con Guevara (2018) la gestión de inventarios se relaciona de una

forma moderada con la rentabilidad. ya que la deficiente y baja rotación de sus

inventarios inciden en esta. Y finalmente esto coincide con Gamboa & Huerta

(2018) quien señala que la gestión

de los inventarios guarda una estrecha relación con la rentabilidad; indicando

disminución en los controles de inventarios y posibles problemas de pérdida u

obsolescencia; también la mala rotación de inventarios influye como factor

principal en su actividad y está ligada a perdidas que perjudiquen a la

empresa.

Identificar

y describir el efecto de la gestión de inventarios método ABC en la

rentabilidad de la empresa Distribuidora Payest S.R.L. Trujillo, 2022.

En los resultados obtenidos de la

empresa en estudio aplicando la entrevista (cuestionario) se identifica la

deficiencia en la gestión de sus inventarios indica que tienen procedimientos para

realizar sus actividades el cual es realizado de manera empírica, los problemas

encontrados son, cuenta con un registro de sus inventarios pero no es utilizado

de manera eficiente, ya que el registro de sus productos ingresados al sistema

por el área de ventas, causa confusión ya que el registro se realiza por

códigos y surgen muchos errores ingresándola mercadería en códigos errados que

pertenecen a otro artículo y esto genera que un código aumente y en otro

disminuya, también podemos apreciar que no hay un orden de los productos , ya

que cuentan con un sistema pero no pueden filtrarlos porque no existe personal

capacitado que realice esta función, existen demoras en el despacho de

mercadería en tienda y en reparto y es generado por la falta de organización y

control ya que el almacén no cuenta con la distribución adecuada que permita

que el colaborador pueda realizar su trabajo optimizando tiempo, esto indica

una inadecuada rotación de inventario, los productos no tienen una ubicación,

ni clasificación dentro del almacén y son almacenados conforme haya un lugar

desocupado, esto genera que los productos sean inubicables, generando demora, y

creando malestar en los clientes por la espera. Resaltando que no hay un

personal designado a una sola área y todos tienen acceso al almacén, la empresa

no cuenta con información exacta que le permita determinar la demanda de sus

mercaderías, tampoco se realiza evaluaciones de inventario de manera constante

ya que este solo se hace una vez al año, donde encuentran que su stock físico

no coincide con el inventario del sistema y esto no es corregido. Todo esto

genera que la información no sea confiable, no tienen información precisa para

poder realizar sus órdenes de pedido, pueden tener desabastecimiento generando

no poder cubrir la demanda, perder ventas y clientes. Afectando

considerablemente a la empresa.

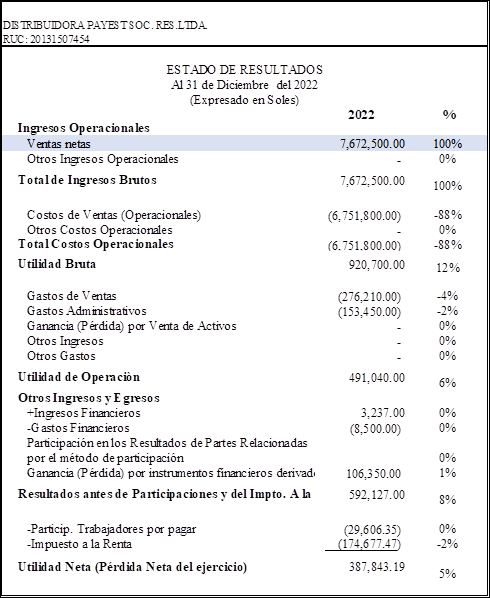

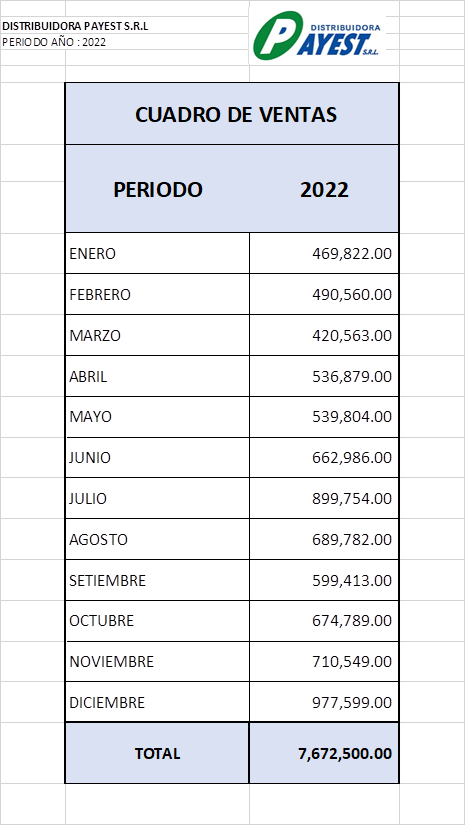

Análisis de ratios

Rentabilidad Bruta / ventas

Interpretación:

Estos resultados

demuestran que en el año 2022 por cada 100 soles vendidos a obtenido una

utilidad bruta de 12%.

Rentabilidad Operativa / ventas

Interpretación:

Estos resultados demuestran que en el año 2022 se obtenido una utilidad

operativa del 6%.

Rentabilidad Neta / ventas

Interpretación:

Estos resultados demuestran que en el año 2022 por cada 100 soles vendidos a

obtenido una utilidad neta de 5%.

Realizar un análisis comparativo

del efecto de la gestión de inventarios método ABC en la rentabilidad de las

pequeñas empresas del Perú y de la Distribuidora Payest S.R.L. Trujillo, 2022.

Registro

de inventario

Los

autores López & Sánchez (2020) y Cornejo (2021) afirman que la mala recepción y registro de la

mercadería, no cuentan con políticas de distribución, salidas ni documentación

de sus movimientos internos del almacén. los plazos de entrega de los productos

no son cumplidos satisfactoriamente Esto coincide con los resultados de la

empresa la cual no cuenta con un buen registro y recepción de sus mercaderías,

toman mucho tiempo en el despacho y ubicar la mercadería, no cuenta con

información clara y precisa la cual permita tomar decisiones al momento de

generar ordenes de pedido.

Rotación

de inventario

Los autores Salazar (2021) y Huarancca (2015-2020) afirman que, al no contar con una buena rotación, ni

con control u organización de los inventarios esto influyen en la rentabilidad

y se recomienda que genere un monitoreo físico con mayor frecuencia y que

implemente un método de control que le permita obtener resultados óptimos que

les permita ver el estado de los bienes en el almacén, indicar el grado de

importancia de los productos, mejorar los reportes financieros y advierte los

sobrecostos de mercaderías. Esto coincide con los resultados de la empresa la

empresa cuenta con un método que actualmente no se ajusta a la necesidad de la

empresa, no hay control ni organización y por ello no pueden evitar incurrir en

quiebres de stock por

información errónea en nuestro sistema las cantidades no coinciden con las

físicas y ocurre que no se pueda cubrir la demanda. No se realiza un estudio detallado

de los productos con alta rotación, ni los faltantes o productos obsoletos.

Estos son detectados de manera empírica. existen demoras en el despacho de

mercadería en tienda y en reparto y es generado por la falta de organización y

control ya que el almacén no cuenta con la distribución adecuada que permita

que el colaborador pueda realizar su trabajo optimizando tiempo, esto indica

una inadecuada rotación de inventario.

Evaluación de

Gestión

Reategui (2018) afirma la evaluación de la gestión se da de forma

empírica, mostrando que no realiza un estudio detallado de la demanda de los

productos que tiene en almacén, no se cuenta con stock mínimo de los productos

en almacén ni stock de seguridad, las ordenes de pedidos de empresa no cuenta

con una cuantificación que le permita determinar la demanda de los mismos, Todo

esto ha hecho que la empresa pierda ventas, clientes, demore en los plazos de

entregas, genera mayores costos. Esto coincide con los resultados de la empresa

ya que esta no realiza evaluaciones, sus tomas de stock son realizadas una vez

al año y estas no coinciden con el inventario del sistema, y no se corrigen.

Tampoco tienen personal capacitado llegando a realizar sus actividades

empíricamente y pasando por alto las falencias presentadas.

Del mismo modo se le realizo un

análisis a la empresa Distribuidora Payest el cual indica:

Que la empresa en el año 2022,

obtuvo un rendimiento sobre las ventas equivalente al 5%; en base a su utilidad

bruta un 12%, y la utilidad operativa sobre ventas netas equivale al 6% del

total de sus ventas netas. Lo cual determina que la empresa tiene una

rentabilidad mínima que mejoraría si se corrigen las deficiencias encontradas.

Con la propuesta de mejora

utilizando el método ABC de inventarios la empresa podrá corregir sus

falencias, reorganizar su almacén, permitirá clasificar e identificar su inventario,

controlar y distribuir de manera óptima, además le permitirá a la empresa tener

información clara al momento de toma de decisiones como realizar requerimientos

sin incurrir en compras innecesarias y así lograr cubrir la demanda de sus

clientes. mejorando la gestión de inventarios pensando en el bienestar y en el

efecto que esta pueda tener en su economía.

Se espera que la empresa considere

y pueda ponerlo en práctica.

CONCLUSIÓN

4.

Respecto

al Objetivo específico 1

Se

concluye que después de revisar los diferentes autores respecto a las pequeñas

empresas comerciales del Perú se encontró que la mayoría cuenta con una

deficiente gestión en sus inventarios, cuentan con deficiencia en sus registros

y documentación, tienen una mala rotación y clasificación, no realizan

evaluaciones constantes que les permitan corregir sus deficiencias y todo esto

afecta directamente económicamente a la empresa por ese motivo sugieren

utilizar un método de control que se ajuste a la necesidad de las empresas.

Respecto al Objetivo específico 2

Se

concluye que después de haber aplicado el cuestionario, este reflejo la

deficiente gestión de inventarios de la empresa en estudio pues refleja que no

cuenta con registro y recepción apropiado para su mercadería, no cuenta con información

que le permita identificar sus productos con más demanda, los productos

faltantes y obsoletos. Al realizar sus actividades presentan inconvenientes en

el despacho de pedidos, demoras y clientes insatisfechos por la espera y esto

es provocado por la mala ubicación y distribución de su mercadería en el

almacén ya que no puede ser ubicada de manera inmediata. También podemos apreciar el

estudio de los estados financieros, análisis y ratios considerados para conocer

la situación financiera de la empresa el cual nos indica que en el año 2022 la

rentabilidad neta sobre ventas es de un 5%, rentabilidad operativa del 6% y la

rentabilidad bruta sobre ventas de un 12%.

Respecto al Objetivo específico 3

Se concluye que después de haber

realizado el cuestionario a la empresa se pudo realizar un análisis comparativo

del efecto de la gestión de inventarios método ABC en la rentabilidad la cual

determino las coincidencias del estudio, donde señala que la gestión de

inventarios está relacionada a la rentabilidad de las empresas ya que estas

expresan que el registro, la rotación, la evaluación de sus inventarios, la

distribución y su mala clasificación repercuten en esta. También coinciden

aplicar un método de control que le permita obtener resultados óptimos, ver el

estado de los bienes en el almacén, indicar el grado de importancia de los

productos, mejorar los reportes financieros y advierte los sobrecostos de

mercaderías.

Respecto al Objetivo específico 4

Se

concluye con la propuesta de mejora, se espera que la empresa considere y

corrija las falencias que se encontraron, el fin es mejorar y alcanzar el

bienestar de la empresa, mejorando sus actividades para lograr sus objetivos,

mejorando la gestión de sus inventarios.

Por

eso se propuso aplicar el método ABC de inventarios en el siguiente periodo que

le permita a la empresa clasificar, ordenar distribuir su mercadería en el

almacén, detectar la demanda, tener información clara que permita tomar buenas

decisiones para la empresa mejorando el abastecimiento, ventas y distribución.

Respecto al Objetivo general

Se concluye que los

efectos de la gestión de inventarios método ABC en la rentabilidad de las

pequeñas empresas del Perú sector comercial y de la Distribuidora Payest S.R.L.

Trujillo, 2022; son el registro deficiente, la rotación inadecuada y la poca

evaluación de la gestión de sus inventarios se ven reflejadas en la

rentabilidad de las empresas coincidiendo que toda empresa debe tener un método

de control que se ajuste a la necesidad de cada una.

RECOMENDACIONES

1.

Se recomienda a

las empresas a corregir las falencias y deficiencias encontradas, esto mejorar

la gestión de inventarios permitiendo que la empresa mejore económicamente y

obtenga orden y control.

2.

Se recomienda

implementar un método de control que se ajuste a la necesidad de la empresa,

que le permita ordenar, clasificar y controlar sus mercaderías; que le brinde

información real para la toma de decisiones futuras y le permita corregir

adecuadamente los errores encontrados.

3.

Se recomienda

tener en cuenta la importancia que tienen los inventarios para las empresas, se

debe mejorar su gestión y corregir de manera inmediata las deficiencias

detectadas ya que estas influyen en la rentabilidad de la empresa.

4.

Se recomienda

aplicar la propuesta de mejora, corregir los problemas encontrados en la

gestión de sus inventarios y poder cumplir los objetivos futuros de la empresa.

REFERENCIAS

BIBLIOGRÁFICAS

Álvarez

Pareja, L., & Parada Fonseca, S. (2020). Gestión de Inventarios.

Bogota: UNIMINUTO. Obtenido de https://elibro.net/es/ereader/uladech/198393

Antón Perez, J. (2011). Empresa y

administración. Madrid: Spain:Macmillan Iberia, S.A. Obtenido de

https://www.amazon.com/-/es/Jaime-Jos%C3%A9-Ant%C3%B3n-P%C3%A9rez/dp/8479423617

Apaza, M. (2015). Auditoria

Financiera basada en las Normas Internacionales de Auditoria conforme a las

NIIF. lIMA: Pacifico.

Bautista, D. (2015). Análisis de

rentabilidad de una empresa. (I. Pacifico, Ed.) 2. Recuperado el 5 de Octubre

de 2019, de https://es.scribd.com/document/358732609/Analisis-rentabilidad-pdf

Betancourt, D. (2016). El diagrama

de Pareto: Qué es y como se construye. Chicago: Ingenio empresa. Obtenido

de https://www.ingenioempresa.com/diagrama-de-pareto/

Calderón Tarrillo, M. (2019). Gestión

de inventario y su incidencia en la rentabilidad en la empresa Inversiones

Jolosa S.A.C. Trujillo: Universidad Privada del Norte. Obtenido de

https://repositorio.upn.edu.pe/handle/11537/29051

Carrasco Díaz, S. (2006). Métodologia

de la Investigación Ciéntifica. Perú: San Marcos. Obtenido de

https://www.academia.edu/26909781/Metodologia_de_La_Investigacion_Cientifica_Carrasco_Diaz_1_

Chicaiza LLangarí, C. (2018). El

método de inventario ABC y su influencia en la rentabilidad de almacenes

Electro Omega. Riobamba: Universidad Nacional de Chimborazo. Obtenido de

https://rraae.cedia.edu.ec/Record/UNACH_8acd9e758ff7368d6ff5ae6209adb1e5

Comercio, E. (2021). Pymes peruanas. El

Comercio. Obtenido de

https://elcomercio.pe/economia/peru/pymes-peruanas-un-95-de-pequenas-y-medianas-empresas-aceleraron-su-transformacion-digital-por-la-pandemia-segun-microsoft-rmmn-noticia/

Córdova Padilla, M. (2014). Analisis

financiero. Bogota: Eco Ediciones. Obtenido de

https://elibro.net/es/ereader/uladech/114315

Cornejo Quiroz, N. (2021). Método

ABC de Gestión de inventarios para determinar los stocks de mercaderias en la

empresa Alta Gama Licores S.A.C. Chiclayo: Universidad Señor de Sipán.

Obtenido de https://repositorio.uss.edu.pe/handle/20.500.12802/10865

Cruz Fernandes, A. (2017). Gestión

de inventarios. Malaga: IC Editorial. Obtenido de

https://elibro.net/es/ereader/uladech/59186

(2022). Desarrollo mundial.

Banco Mundial. Obtenido de

https://www.bancomundial.org/es/publication/wdr2022/brief/chapter-1-introduction-the-economic-impacts-of-the-covid-19-crisis

Espejo Gonzales, M. (2022). Gestión

de Inventario, métodos cuantitativos. Barcelona: Marge Books. Obtenido de

Espejo González, M. (2022). Gestión de inventarios: métodos cuantitativos. 1.

Marge Books. https://elibro.net/es/ereader/uladech/217920?page=141

Flamarique, S. (2018). Métodos

de almacenamiento y gestión de la existencias.

Barcelona: Marge Books. Obtenido de

https://www.cargoflores.com/wp-content/uploads/2018/07/1-M%C3%A9todos-almacenamiento-y-gestion-de-existencias_Cargo-Flores.pdf

Gamboa, D., & Huerta, L. (2018). Gestión

de inventario y su relación con la empresa comercial Glorisa S.A.C.

Trujillo: Universidad Privada del Norte. Obtenido de

https://repositorio.upn.edu.pe/handle/11537/26491

Gil, V. (2009). Inventarios.

Argentina: El Cid editor. Obtenido de

https://elibro.net/es/ereader/uladech/28606

Guerrero Salas, H. (2009). Inventarios

manejo y control. Bogota: Ecoe Ediciones. Obtenido de Guerrero Salas, H.

(2009). Inventarios: manejo y control.. Ecoe Ediciones.

https://elibro.net/es/ereader/uladech/69078?page=6

Guevara Jara, I. (2018). Gestión

de inventario y su relación con la rentabilidad de la empresa Check Avanzado

Chiclayo E.I.R.L 2018. Chiclayo: Universidad Señor de Sipán. Obtenido de

https://repositorio.uss.edu.pe/handle/20.500.12802/5723

Hernández, R., Fernández, C., &

Baptista, P. (2014). Métodologia de la Investigación 6ta Edición.

México: Mc Graw Hill Interamerica Editores S.A. Obtenido de

https://www.esup.edu.pe/wp-content/uploads/2020/12/2.%20Hernandez,%20Fernandez%20y%20Baptista-Metodolog%C3%ADa%20Investigacion%20Cientifica%206ta%20ed.pdf

Huarancca Jibaja, N. (2015-2020). Método

de control de inventarios en el sector comercial revisión bibliogtafica.

Lima: Universidad Catolica Sedes Sapientiae. Obtenido de

https://repositorio.ucss.edu.pe/handle/20.500.14095/956

Legales, N. (2013). Decreto

Supremo. Lima: El Peruano. Obtenido de

https://busquedas.elperuano.pe/normaslegales/aprueban-texto-unico-ordenado-de-la-ley-de-impulso-al-desarr-decreto-supremo-n-013-2013-produce-1033071-5/

Lizcano Alvárez, J. (2004). Rentabilidad

Empresarial Propuesta práctica de Análisis de Evaluación. España: Imprenta

Modelo, SL. Obtenido de

https://drive.google.com/file/d/1AM89EyWj5SawqIO1-uPBuB_lg1_KQ98N/view?usp=sharing

Lopéz Montes, J. (2014). Gestión

de Inventarios. España: 2014. Obtenido de

https://www.editorialelearning.com/catalogo/media/iverve/uploadpdf/1525965865_UF0476_demo.pdf

López Vásquez, E., &

Sánchez Ajipe, N. (2020). Nivel de Gestión de Inventarios

aplicando el Modelo ABC y la Rentabilidad Financiera de la Ferreteria Huamán

EIRL Bambamarca - Cajamarca. Cajamarca: Universidad

Privada Antonio Guillermo Urrelo. Obtenido de

https://drive.google.com/file/d/1vOFmvXtscn_r-WQaRaKSwK4W4JuCG6a4/view?usp=sharing

Meana Coalla, P. (2017). Gestión

de Inventario. Madrid: Ediciones Paraninfo. Obtenido de

https://books.google.com.pe/books?id=Ml5IDgAAQBAJ&printsec=copyright#v=onepage&q&f=false

MEF. (2020). NIFF para Pymes.

Lima. Obtenido de

https://www.mef.gob.pe/contenidos/conta_publ/con_nor_co/niif_pymes/NIIF_PYME_2015_RES_003_2020EF30.pdf

Ortega, M., & Abanto, R. (2023). NIFF

Completas y NIFF para Pymes. Lima: El Búho E.I.R.L.

Parada Daza, J. (1988). Rentabilidad

Empresarial un Enfoque de Gestión. Universidad de Concepción. Obtenido de

https://drive.google.com/file/d/1IPXmFfLZQH6B4K7sLSRg6yt_mn4Nw8zI/view?usp=sharing

Ramos Bacón, M. (2021). Gestión

del inventario en la reducción de riesgo en la empresa inversiones Roca Negra

S.A.C. Trujillo: Universidad Nacional de Trujillo. Obtenido de

https://renati.sunedu.gob.pe/handle/sunedu/3346217

Reategui Reategui, K. (2018). Método

de Clasificación de inventarios de la Empresa Grupo Hecaliro Jia SAC.

Tarapoto: Universidad César Vallejo. Obtenido de

https://repositorio.ucv.edu.pe/handle/20.500.12692/38944

Salazar Quiroz, W. (2021). Gestión

de inventarios y su influencia en la rentabilidad de la empresa Fabel Class.

Lima: Universidad Peruana de las Américas. Obtenido de

http://repositorio.ulasamericas.edu.pe/handle/upa/2049

Trigoso Suárez, M. (2019). LA

EMPRESA EN EL PERÚ: CLASIFICACIÓN Y LA RESPONSABILIDAD SOCIAL EMPRESARIAL.

Universidad Ricardi Palma. Obtenido de

https://revistas.urp.edu.pe/index.php/Inkarri/article/view/2736

Tubay Lino, G. (2021). Gestión de

control de los inventarios para la optimización de la rentabilidad en las

empresas del sector ferretero. Guayaquil: Universidad Laica Vicente Roca

Fuerte de Guayaquil. Obtenido de

https://www.lareferencia.info/vufind/Record/EC_3c67845831733daaa6b448a11c97a73c

ULADECH. (2023). Reglamento de

integridad cientifica en la investigación. Chimbote: Universidad Catolica

los Angeles de Chimnote. Obtenido de

https://www.uladech.edu.pe/la-universidad/transparencia/?search=integridad&lang=1&id=23&id=4

Vermorel, J. (Marzo de 2020). Gestión

de Inventario. Analisis ABC. Obtenido de

https://www.lokad.com/es/definicion-analisis-abc-(inventario)

Westreicher, G. (2019). Gestión de

Inventarios. Economipedia. Obtenido de

https://economipedia.com/definiciones/gestion-de-inventarios.html